Spedycja morska

Jeśli zależny nam by import towarów z Azji przebiegł bezproblemowo, pamiętajmy o konieczności zgromadzenia kompletnej dokumentacji. Bez niej niemożliwe będzie chociażby skuteczne dokonanie odprawy celnej. W poniższym artykule przedstawiamy 3 najważniejsze dokumenty w transporcie morskim – jak powinny wyglądać i co musi się na nich znaleźć?

Omawiane niżej trzy najważniejsze dokumenty, czyli faktura handlowa, list przewozowy oraz lista pakowa / specyfikacja ładunkowa, mogą być wystawione w języku angielskim. W Polsce powinny być przetłumaczone na nasz rodzimy język, tak aby możliwe było rozpoznanie pozycji towarowych oraz poprawna klasyfikacja taryfy celnej.

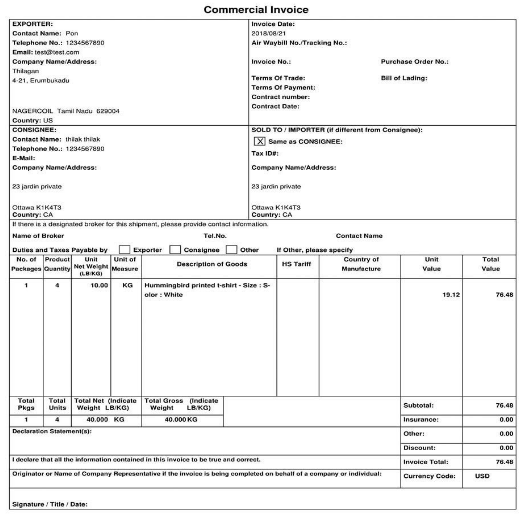

Przykładowa faktura handlowa, źródło

Faktura handlowa jest formalnym dokumentem z potwierdzeniem zapłaty, wydanym i przygotowanym przez sprzedawcę. Sporządzona jest na podstawie umowy i musi zawierać wyszczególnione towary, oraz warunki płatności.

Należy jednak pamiętać, że poza zawartością wypisaną poniżej, w handlu zagranicznym nie są wymagane dane takie jak NIP oraz VAT. NIP to typowo polski konstrukt urzędowy, którego próżno szukać przy fakturach za towary importowane z innego kontynentu. Stawka podatku VAT czasem sprawia problemy, zwłaszcza osobom jeszcze niezaznajomionym z importem z krajów trzecich. Jest to podatek terytorialny i każde państwo ma (o ile posiada takie prawo) własne przepisy dotyczące wysokości jego stawki. Każda ze stron rozlicza się więc indywidualnie w miejscu własnej działalności.

Informacje, które muszą się znaleźć na fakturze handlowej:

Warto być wyczulonym na to, czy dokument jest zatytułowany “Commercial Invoice”, a nie na przykład “Proforma Invoice”, gdzie drugi przypadek nie posiada mocy dokumentu podatkowego. W przypadku braku jakiejkolwiek z wymienionych wyżej informacji, należy fakturę poddać korekcie.

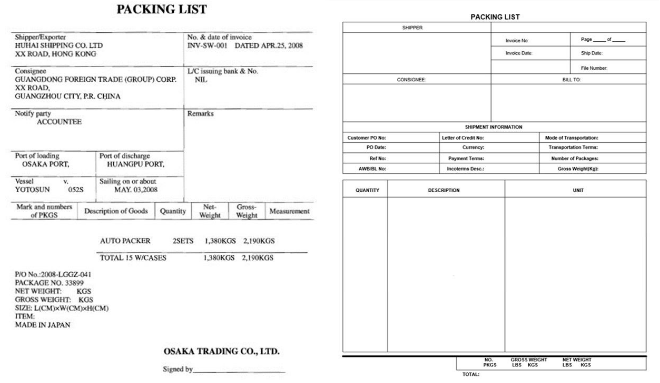

Przykładowa lista załadowcza, źródło

Lista pakowa jest dokumentem, który również przygotowuje nadawca. Jest to lista ze szczegółowymi informacjami o ładunku – musi zawierać pełną listę wszystkich elementów, znajdujących się wewnątrz kontenera. Całkowitą liczbę sztuk, całkowitą liczbę opakowań, wagę netto i brutto oraz kubaturę. Wszystkie sumy muszą się pokrywać z danymi podanymi na fakturze i liście przewozowym. Powinno także znaleźć się odniesienie do numeru faktury.

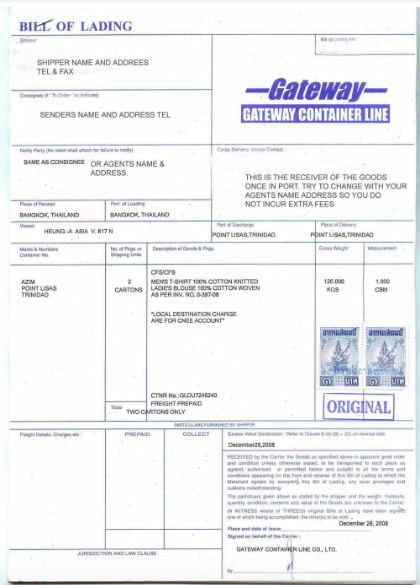

Przykład listu przewozowego, źródło

List przewozowy, zwany także konosamentem w przypadku transportu morskiego, to dokument niezbędny w trakcie odprawy celnej. Wystawia go spedytor lub przewoźnik w kraju nadania i powinniście otrzymać jego oryginał lub wersję elektroniczną.

By odebrać importowany towar podczas odprawy celnej należy przedstawić:

W tym trzecim przypadku załadowca musi więc go wysłać odpowiednio wcześnie, co najczęściej jest wykonywane przy pomocy usług kurierskich. Importer przekazuje list przewozowy do biura spedytora w Polsce.

Dokument ten powinien zawierać:

– dane odbiorcy ładunku (importera), – dane nadawcy, – wagę oraz ilość towaru, – nazwę statku, – numer podróży, – numer kontenera, – numer plomby, – numer listu przewozowego, – dane agenta zwalniającego.

Bill of Loading jest dokumentem budzącym najwięcej nieporozumień. Duża część początkujących importerów zakłada, że B/L jest umową między nimi, a przewoźnikiem. Przewoźnik deklaruje odbiór ładunku we wskazanym miejscu i w określony sposób (dotyczy to samochodu, statku, samolotu i kolei) dostarczając ładunek we wskazane miejsce i w określonym czasie. Jest to oczywiście nieprawda.

B/L w transporcie nie spełnia charakteru umowy, lecz jest to dokument mający charakter papieru wartościowego. Dokładniej: jest świadectwem przekazania ładunku przewoźnikowi na czas potrzebny do przetransportowania z miejsca A do miejsca B. Przewoźnik wydaje list przewozowy załadowcy (lub podmiotowi, który może działać w jego imieniu), a sam towar może odebrać tylko firma lub osoba przedstawiająca oryginał.

Bill of Loading nie jest umową, ponieważ nie posiada treści klauzuli mówiącej o umowie między stronami. Jest to zatem tylko oświadczenie, że Shipper (czyli załadowca) przekazuje przewoźnikowi towar (z zawartością określoną na podstawie listy załadowczej), aby przetransportował z miejsca A do miejsca B, a tam przekazał kontener Consignee (odbiorcy).

Na samym dole dokumentu umieszczona jest informacja “FREIGHT COLLECT” lub “FREIGHT PREPAID” informująca o tym, która ze stron opłaca fracht. W pierwszym przypadku opłaca to odbiorca (Consignee), a w drugim – załadowca (Shipper).

Pamiętajcie – jeśli nie jesteście pewni czy wszystkie dokumenty są właściwie przygotowane, nie wahajcie się skorzystać z usług doradczych agencji celnej, aby w trakcie działań uniknąć przykrych niespodzianek.

https://www.tirsped.com.pl/blog/co-warto-wiedziec-importujac-z-chin-czyli-incoterms-2020-dla-transportu-morskiego-i-wodnego-srodladowego/

Skontaktuj się z nami jeszcze dziś! Przygotujemy dla Ciebie ofertę skrojoną na miarę Twoich preferencji i potrzeb.

Zajrzyj na nasze media społecznościowe, by być na bieżąco z tym, co u nas.